人在江湖飘,谁不缺钞票!民间借贷在我们日常生活中非常普遍,随着微信、支付宝等应用不断融入我们的生活,通过这些方式进行借贷也日渐频繁和便捷,不可避免地会产生纠纷。虽然在司法实践中,QQ、微信、支付宝等应用相关记录可以作为证据使用,但其中存在很多法律风险,您可要注意啦!

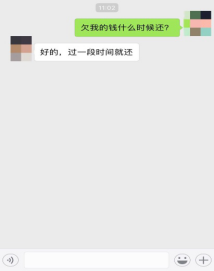

2015年2月,蒋女士称好友张女士通过微信向其借款5000元,并提出将款项直接打入某支付宝账户,于是蒋女士立即向指定支付宝账户转账5000元。同年5月,蒋女士通过微信提出还款事宜时,张女士却表示自己从未向蒋女士借款,2017年6月,蒋女士将对方告上法庭。

法庭经调查双方微信原始记录发现,蒋女士手机微信里确实有一条借款消息,从时间上看与蒋女士转账时间相符。收款的支付宝账户绑定的手机号是张女士儿子的手机号。后张女士的儿子承认曾私自使用母亲手机并以母亲名义向蒋女士借款用于购买网游装备,随后将借款信息删除。

得知真相后,张女士承认了借款事实,并偿还全部借款。蒋女士撤回了起诉。

本案中,存在以下三种法律风险:

法律风险

一、借贷要素不全

法律对于借贷要素是有规定的,应当注明借款人、借款用途等信息。

但微信、支付宝等应用方式借贷,各种限制,很难做到借贷要素都能注明,并且实践中,大多就是一个红包或转账记录,没有其他任何借贷要素信息。

本案中,蒋女士通过微信将钱转给了张女士,如果张女士最后没有追认,蒋女士可能就要承担借款人不明的风险。实践中,通过微信等借贷,不注明借款人身份,往往只能证明钱转给了某人的手机,并不能证明转给了机主本人,无法确定承担偿还借款的责任主体。

根据法律规定,明知借钱用于赌博等非法活动仍出借,属于非法借贷,不受法律保护,甚至还要受到法律制裁。本案中,蒋女士借钱未注明借款用途,因此也可能带来不受法律保护的风险。

根据规定,民间借贷利息没有约定或约定不明确,将视为不支付利息。约定利息最高不得超过银行同类贷款利率的四倍,超出部分不被法律保护。

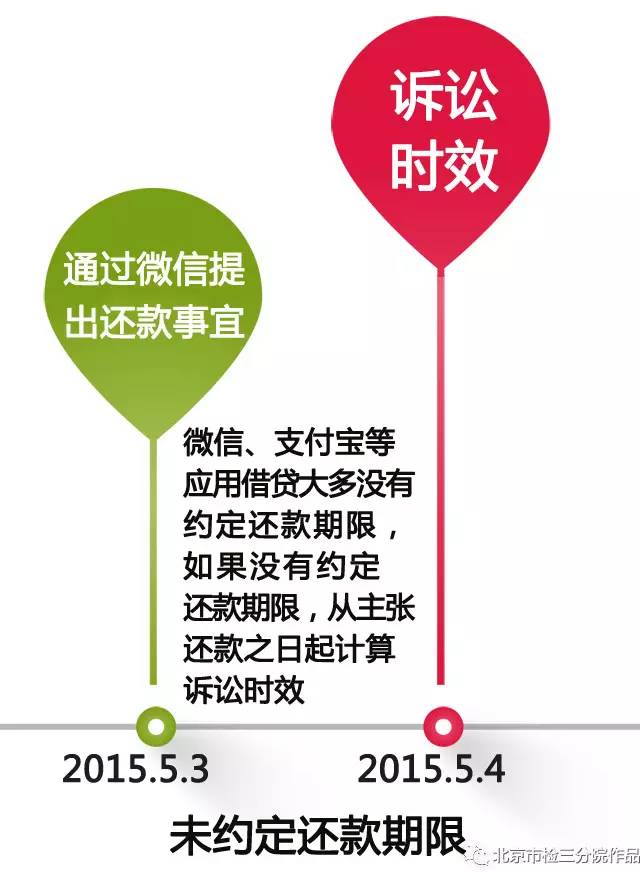

法律风险 二、诉讼时效风险 法律规定借款的诉讼时效一般是两年(2017年10月1日将正式实施的《民法总则》已修改成三年),从约定还款期限之日起或主张还款之日计算。

法律风险

三、借条缺失

通过微信、支付宝等应用进行借贷有一个“通病”就是替代了借条或者忽略了借条的作用,虽然提交相应微信、支付宝等记录可以作为有力的佐证,但相对于借条、银行转账凭证等传统形式的证据而言,微信记录、支付宝转账记录等新形式的证据还是存在较大风险,例如存在伪造、变造或者被他人盗用的可能。

检察官支招

本案中,蒋女士在支付宝转账时应当注明借款人,并注明借款用途,比如,“借给张女士(附:身份证号)用于资金周转”,同时要求对方收款后给予答复,或要求对方写书面借条,拍照发微信。这样做可以消除借款争议,排除相关法律风险。

检察官提示

1

一是应当在聊天记录或者借条中说明关键借贷要素,比如借款人(附:身份证号)、借款用途等。

2

二是注明还款期限,保存向借款人主张还款并得到认可的记录,以防诉讼时效过期。

3

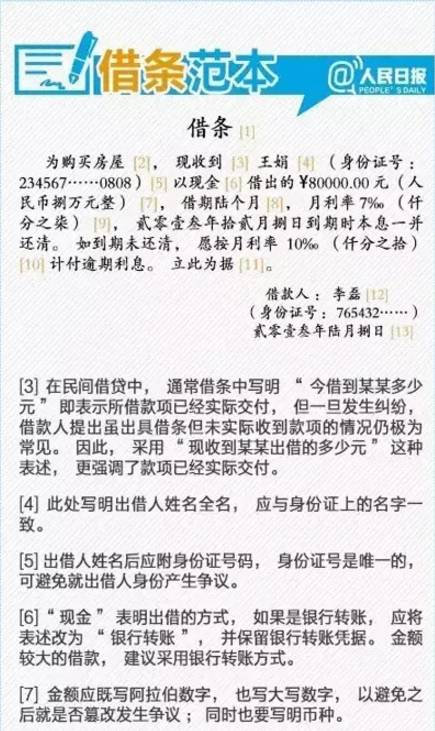

三是尽量拟定借条,特别是大额借贷,以防微信记录、支付宝转账记录等新形式的证据被伪造、变造或者被他人盗用的风险。那么,借条该怎么写?

最后想提醒大家

如他人在微信上提出转账请求,需通过电话、视频等方式确认对方是否本人,防止手机被人冒用或者盗用情况发生。